Tương lai của DeFi dưới sự định hình của các tổ chức lớn

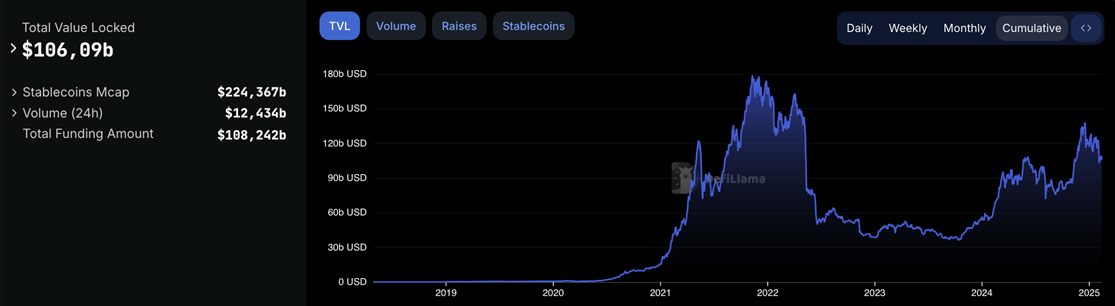

Tài chính phi tập trung (DeFi) đã và đang trở thành một xu hướng phát triển nhanh chóng, đóng vai trò quan trọng trong việc thay đổi cấu trúc tài chính toàn cầu. Khi tổng giá trị bị khóa (TVL) trong lĩnh vực này vượt qua con số 100 tỷ USD, sự quan tâm từ các nhà đầu tư tổ chức ngày càng tăng cao.

Tuy nhiên, điều này cũng đặt ra những thách thức về việc duy trì các nguyên tắc phi tập trung, minh bạch và dân chủ của DeFi. Liệu DeFi có thể đảm bảo tính bảo mật và sự tự do cho người dùng, hay sự tham gia của các tổ chức lớn sẽ làm thay đổi bản chất của nó?

Quá trình “tổ chức hóa” DeFi Một số tín hiệu gần đây cho thấy các tổ chức tài chính lớn đang dần gia nhập vào DeFi. Chẳng hạn, quỹ BUIDL của BlackRock, một trong những quỹ đầu tư lớn nhất thế giới với tổng tài sản hơn 550 triệu USD, đã bày tỏ sự quan tâm đối với DeFi. Điều này thể hiện sự chuyển đổi trong cách nhìn nhận về tài sản token hóa – vốn từng là một ý tưởng dành riêng cho thị trường ngách, giờ đây đã trở thành một cầu nối quan trọng giữa tài chính truyền thống (TradFi) và blockchain.

Các công ty như Securitize đang nỗ lực đảm bảo rằng các tài sản token hóa tuân thủ các quy định pháp lý hiện hành, từ đó thu hút thêm dòng vốn từ các nhà đầu tư tổ chức vào không gian DeFi.

Tuy nhiên, sự tham gia của các tổ chức vào DeFi không hề đơn giản. Những rào cản về mặt pháp lý, các yêu cầu về Chống rửa tiền (AML) và Xác minh danh tính khách hàng (KYC) cùng những thách thức liên quan đến tính thanh khoản và bảo mật khiến các tổ chức tài chính còn do dự khi tiếp cận lĩnh vực này.

Theo JPMorgan, để phát triển mạnh mẽ, DeFi cần xây dựng cơ sở hạ tầng để các tổ chức lớn có thể tham gia dễ dàng. Tuy nhiên, điều này cũng đặt ra câu hỏi về việc liệu DeFi có thể giữ vững tính phi tập trung trong khi phải đáp ứng các tiêu chuẩn bảo mật của các nhà đầu tư tổ chức.

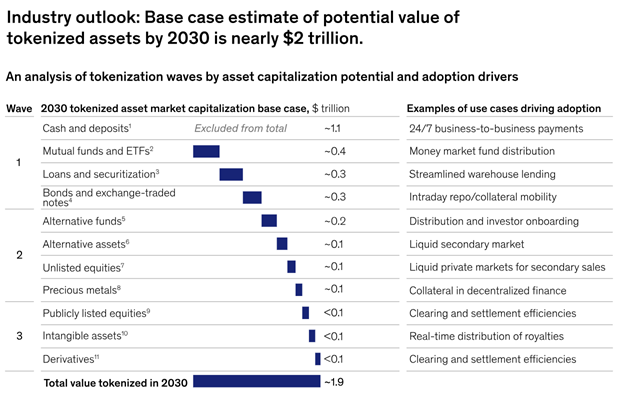

Rủi ro khi token hóa tài sản thực Việc token hóa tài sản thế giới thực (RWA), như cổ phiếu hay hàng hóa, được dự báo sẽ phát triển mạnh mẽ trong tương lai, với quy mô có thể đạt 2.000 tỷ USD vào năm 2030 theo báo cáo của McKinsey.

Mặc dù đây là một bước tiến quan trọng cho DeFi, lĩnh vực này vẫn phải đối mặt với nhiều rủi ro, đặc biệt là rủi ro về “lưu ký.” Khi các tài sản này được token hóa, giá trị của chúng phụ thuộc nhiều vào các thỏa thuận pháp lý hơn là hợp đồng thông minh – yếu tố từng được xem là “linh hồn” của DeFi.

Các stablecoin phổ biến như USDC và USDT, mặc dù được sử dụng rộng rãi trong DeFi, vẫn phụ thuộc vào các tổ chức tài chính truyền thống. Điều này khiến chúng dễ bị thao túng, đi ngược lại với mục tiêu ban đầu của tài chính phi tập trung.

Tương lai của DeFi DeFi có thể sẽ phát triển theo một mô hình lai, kết hợp giữa các nguyên tắc phi tập trung và các yếu tố tập trung có tính pháp lý. Điều này sẽ giúp cân bằng giữa sự bảo mật và tính minh bạch, đồng thời duy trì những giá trị cốt lõi của DeFi như giảm bớt sự phụ thuộc vào các bên trung gian.

Dù theo cách nào, sự phát triển của DeFi chắc chắn sẽ đưa thế giới tài chính đến gần hơn với mô hình phi tập trung. Sự kết hợp giữa yếu tố truyền thống và blockchain sẽ mở ra nhiều cơ hội đầu tư mới, từ đó thay đổi cách mà hệ thống tài chính toàn cầu vận hành trong tương lai.

Disclaimer: Bài viết chỉ mang tính chất thông tin và không phải là lời khuyên đầu tư. Nhà đầu tư cần nghiên cứu kỹ lưỡng trước khi đưa ra quyết định. Chúng tôi không chịu trách nhiệm về các quyết định đầu tư của bạn.